インドの2022年度予算案/税制改正について

この記事では2021年2月1日に発表された2022年度予算案の中から「税制改正」について、以下の解説をさせていただきます。

- FDI(Foreign Direct Investment)

- 法人税率

- コンプライアンス

- 適格スタートアップ企業適用延⻑

- 個人所得税率

- 関税

1.FDI(Foreign Direct Investment

FDI(Foreign Direct Investment)は日本語で言うと"外資規制"です。

インドは外国人の入国にはまだビザが必要な国です。

外資系企業はインドで自由に事業ができるわけではなく、特定の認可された分野のみ可能です。

今回の税制改正では保険分野に対する出資比率が現行の49%から74%まで引き上げとなりました。

2.法人税率

今回の税法改正ではコロナウイルスの影響もありインフラ投資などには非常に予算が付けられていますが、法人税率や個人所得税率は共に変更はありませんでした。

以下、実効税率です。

▶︎課税対象所得 1,000万ルピー以下(Exemption/Incentiveの利用が無い場合)

内国法人:従前→31.12% / 2022年3月期→31.20%

外国法人:従前→41.60% / 2022年3月期→41.60%

▶︎課税対象所得 1,000万ルピー超、1億ルピー以下 (Exemption/Incentiveの利用が無い場合)

内国法人:従前→33.38% / 2022年3月期→33.38%

外国法人:従前→42.43% / 2022年3月期→42.43%

▶︎課税対象所得 1億ルピー超 (Exemption/Incentiveの利用が無い場合)

内国法人:従前→34.94% / 2022年3月期→34.94%

外国法人:従前→43.68% / 2022年3月期→43.68%

▶︎2016年3月1日以降設立された適格製造会社に対して

課税対象所得 1,000万ルピー以下:26%

課税対象所得 1,000万ルピー 、1億ルピー以下 :27.82%

課税対象所得 1億ルピー超 :29.12%

一般的な会社よりも低い法人税率が設定されています。

▶︎2019年10月1日以降設立され、2023年3月31日までに製造開始した適格製造会社

課税対象所得 1,000万ルピー以下:17.16%

課税対象所得 1,000万ルピー 、1億ルピー以下 :17.16%

課税対象所得 1億ルピー超 :17.16%

課税所得がいくらであっても実効税率は17.16%と非常に低い税率が設定されています。

▶︎特定の損金算入、インセンティブ、税法上の増加償却等を利用しない場合

課税対象所得 1,000万ルピー以下:25.17%

課税対象所得 1,000万ルピー 、1億ルピー以下 :25.17%

課税対象所得 1億ルピー超 :25.17%

こちらも課税所得対象所得に関わらずサーチャージがフラットとなっています。

▶︎売上高が40億ルピー以下の場合

課税対象所得 1,000万ルピー以下:26%

課税対象所得 1,000万ルピー 、1億ルピー以下 :27.82 %

課税対象所得 1億ルピー超 :29.12%

通常の会社と比較すると売上高の低い会社(中小企業)は優遇税制があります。

※実効税率:基本税率にサーチャージ、教育目的税等の税率をかけたもの

※内国法人の実効税率は法人税基本税率を30%として計算

3.コンプライアンス

税務監査の要件の変更

従前では課税年度の売上高が5,000万ルピーを超える場合に税務監査が必要でしたが、売上高1億ルピー以下、総収入額のうち現金での受領額は5%未満、かつ総支出額のうち現金支払額が5%未満を満たす場合には税務監査が不要となりました。

4.適格スタートアップ企業適用延⻑

適格スタートップ企業に関するタックスホリデー(免税期間)

・売上基準が10億ルピー以下であること(従前2.5憶ルピー)

・設立から10年間(従前7年間)のうち連続する3年間タックスホリデーを享受できる

実効税率

※会社の事業がinnovation/ improvement of existing products, services and process等でありその他の要件を満たしている場合

課税対象所得 1,000万ルピー以下:26%

課税対象所得 1,000万ルピー 、1億ルピー以下 :27.82 %

課税対象所得 1億ルピー超 :29.12%

5.個人所得税率

法人税率のところでもお伝えしましたが、今回の税法改正では個人所得税率に変更はありませんでした。

▼60歳までの方の税率

| 課税所得 | 現行税率 | 軽減税率 |

| 25万ルピーまで | - | - |

| 25万ルピーを超え30万ルピーまで | 5% | 5% |

| 30万ルピーを超え50万ルピーまで | 5% | 5% |

| 50万ルピーを超え75万ルピーまで | 20% | 20% |

| 75万ルピーを超え100万ルピーまで | 20% | 20% |

| 100万ルピーを超え125万ルピーまで | 30% | 30% |

| 100万ルピーを超え150万ルピーまで | 30% | 30% |

| 150万ルピーを超える | 30% | 30% |

▼60歳から80歳までの方の税率

| 課税所得 | 現行税率 | 軽減税率 |

| 25万ルピーまで | - | - |

| 25万ルピーを超え30万ルピーまで | - | - |

| 30万ルピーを超え50万ルピーまで | 5% | 5% |

| 50万ルピーを超え75万ルピーまで | 20% | 20% |

| 75万ルピーを超え100万ルピーまで | 20% | 20% |

| 100万ルピーを超え125万ルピーまで | 30% | 30% |

| 100万ルピーを超え150万ルピーまで | 30% | 30% |

| 150万ルピーを超える | 30% | 30% |

▼80歳超の方の税率

| 課税所得 | 現行税率 | 軽減税率 |

| 25万ルピーまで | - | - |

| 25万ルピーを超え30万ルピーまで | - | - |

| 30万ルピーを超え50万ルピーまで | - | - |

| 50万ルピーを超え75万ルピーまで | 20% | 20% |

| 75万ルピーを超え100万ルピーまで | 20% | 20% |

| 100万ルピーを超え125万ルピーまで | 30% | 30% |

| 100万ルピーを超え150万ルピーまで | 30% | 30% |

| 150万ルピーを超える | 30% | 30% |

▼年齢に関係なく特定の所得控除を利用しない場合の税率

| 課税所得 | 現行税率 | 軽減税率 |

| 25万ルピーまで | - | - |

| 25万ルピーを超え30万ルピーまで | 5% | 5% |

| 30万ルピーを超え50万ルピーまで | 5% | 5% |

| 50万ルピーを超え75万ルピーまで | 10% | 10% |

| 75万ルピーを超え100万ルピーまで | 15% | 15% |

| 100万ルピーを超え125万ルピーまで | 20% | 20% |

| 100万ルピーを超え150万ルピーまで | 25% | 25% |

| 150万ルピーを超える | 30% | 30% |

※年間所得が500万ルピー超1,000万ルピー以下の高額所得者に対するサー チャージは10%

※年間所得が1,000万ルピー以上の高額所得者に対するサーチャージは15%

※年間所得が2,000万ルピー以上の高額所得者に対するサーチャージは25%

※年間所得が5,000万ルピー以上の高額所得者に対するサーチャージは37%

※健康教育目的税は4%

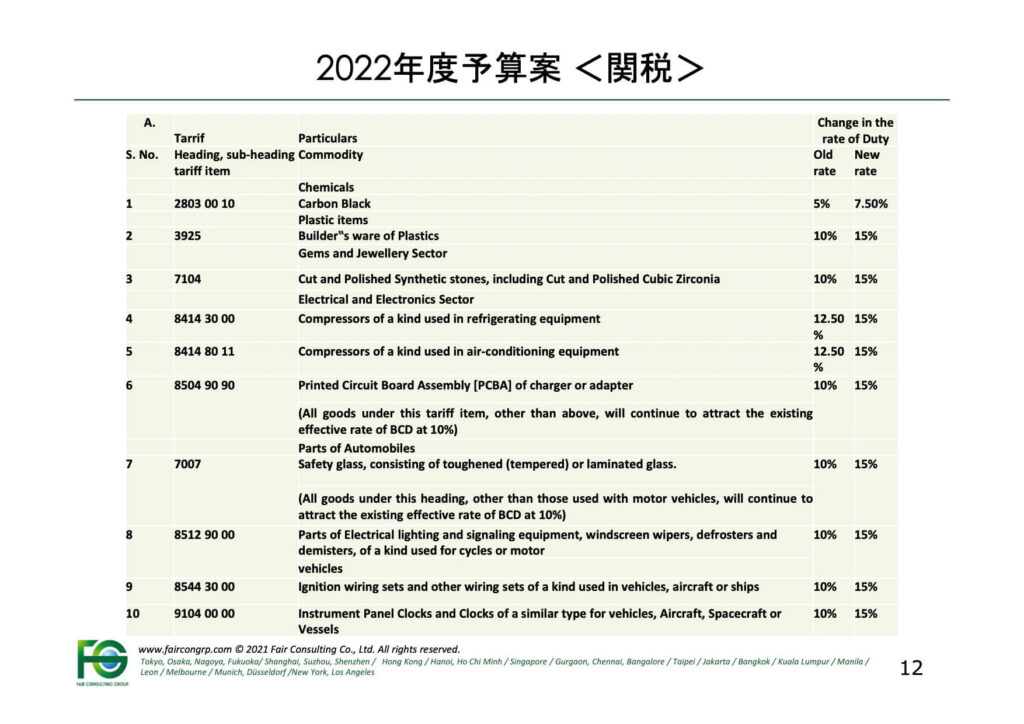

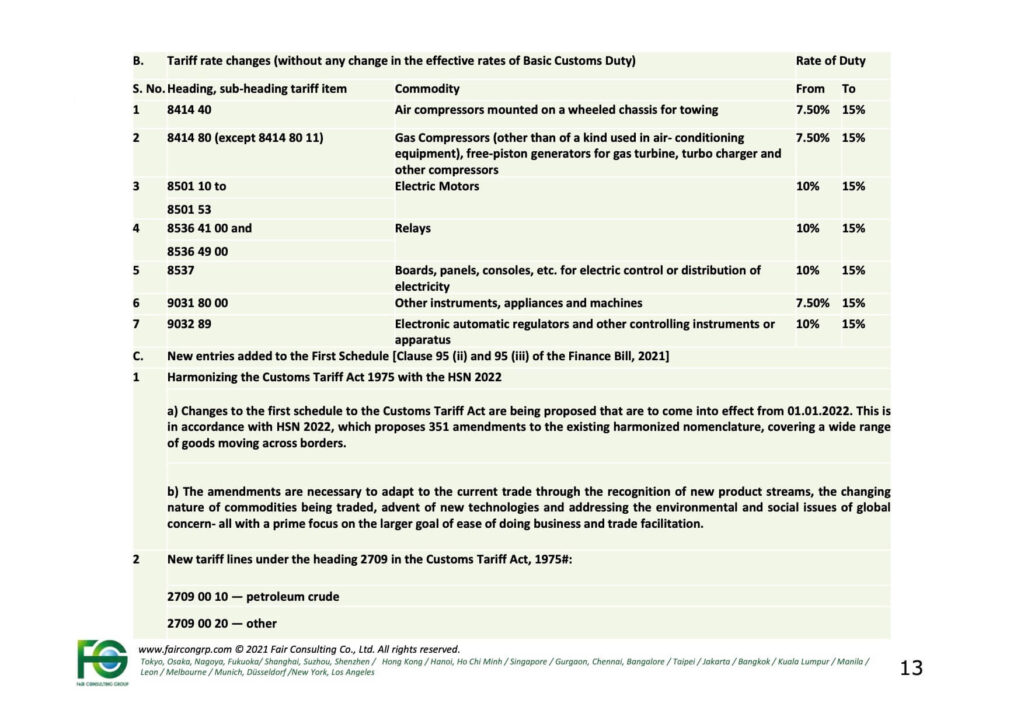

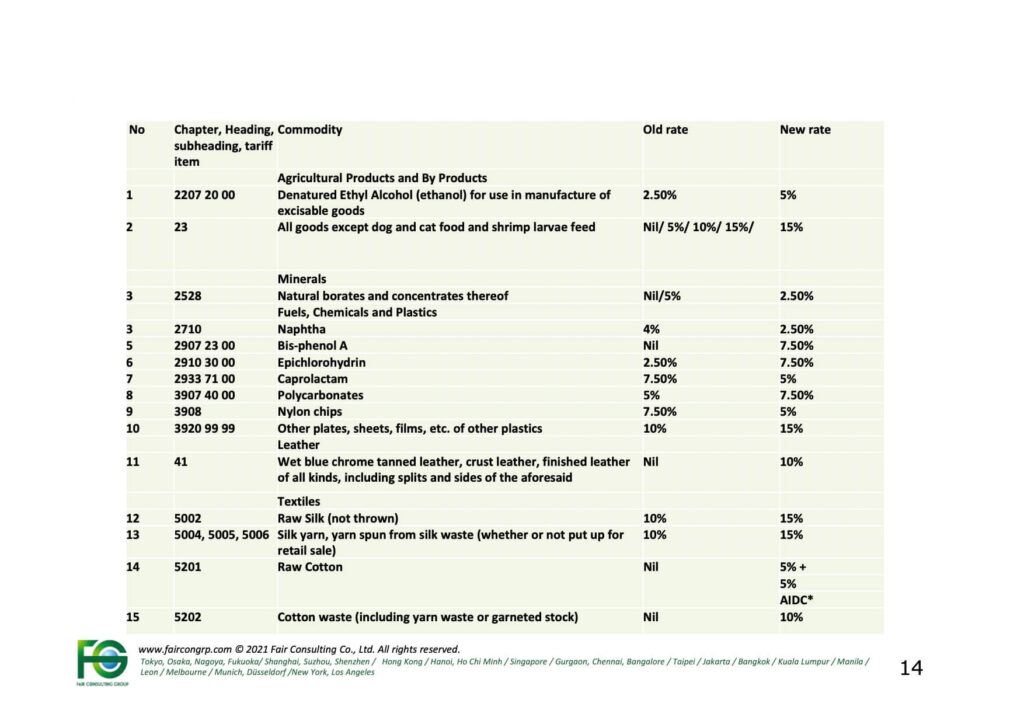

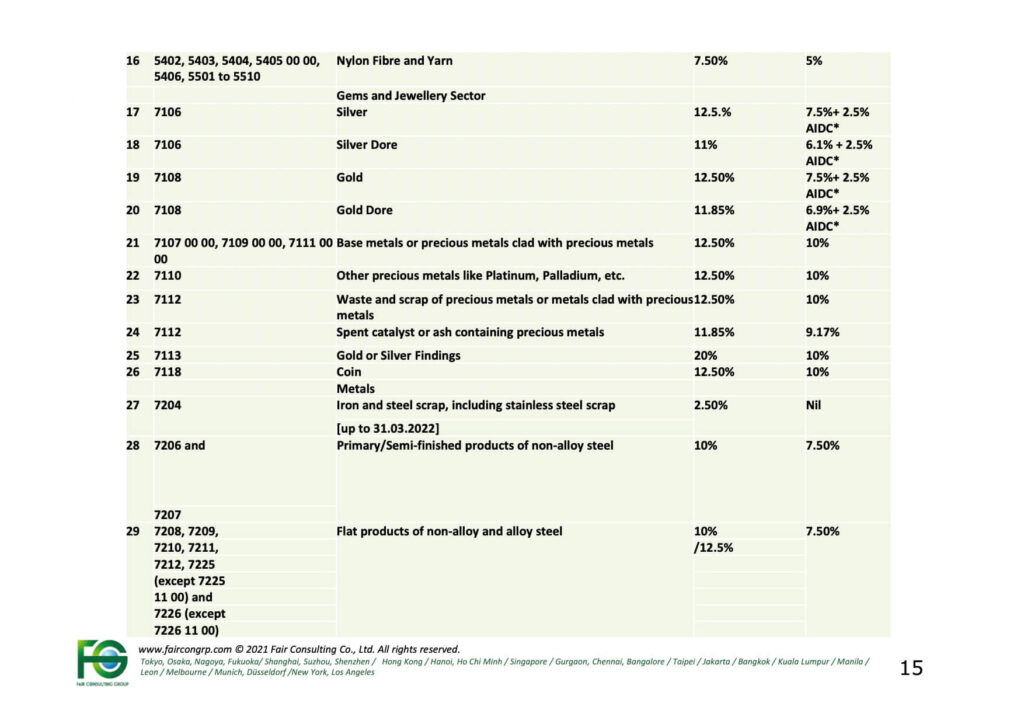

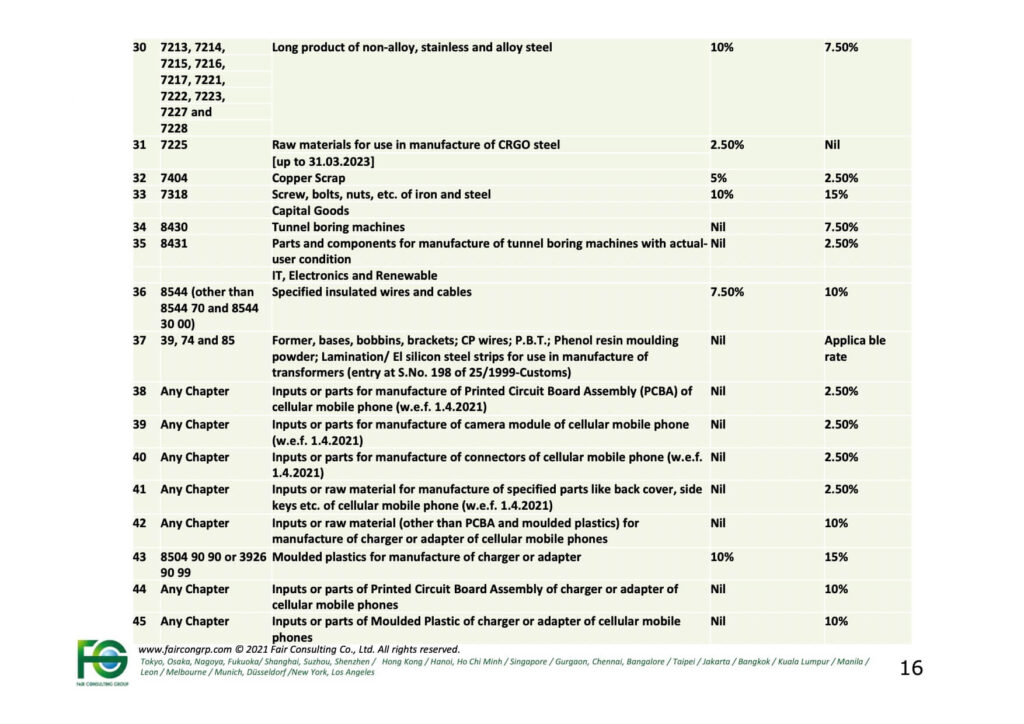

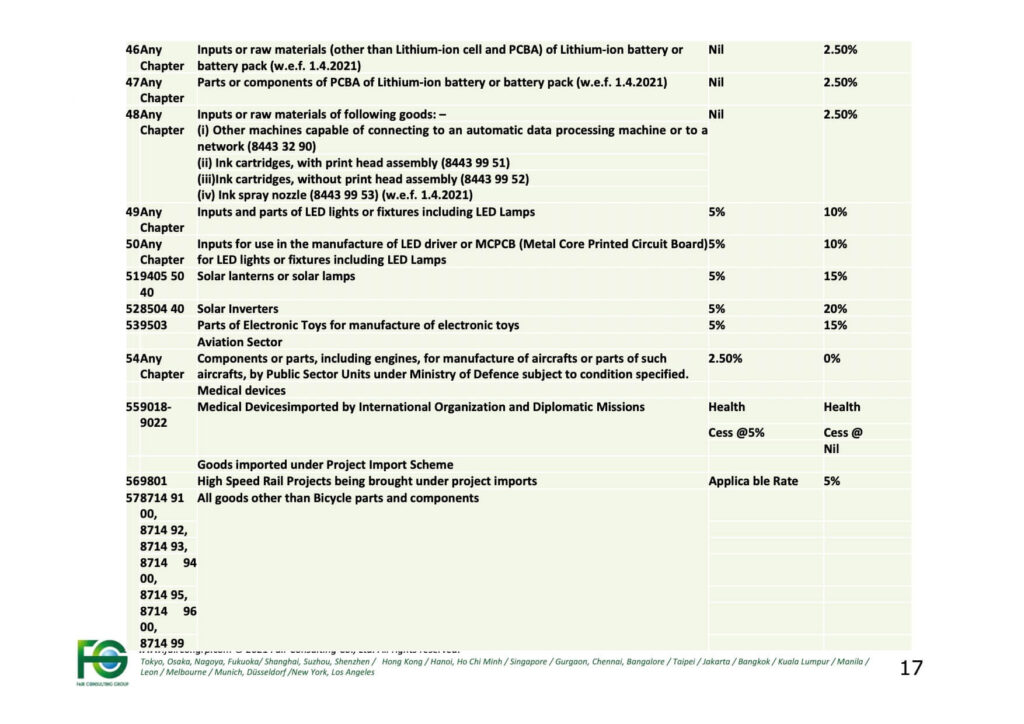

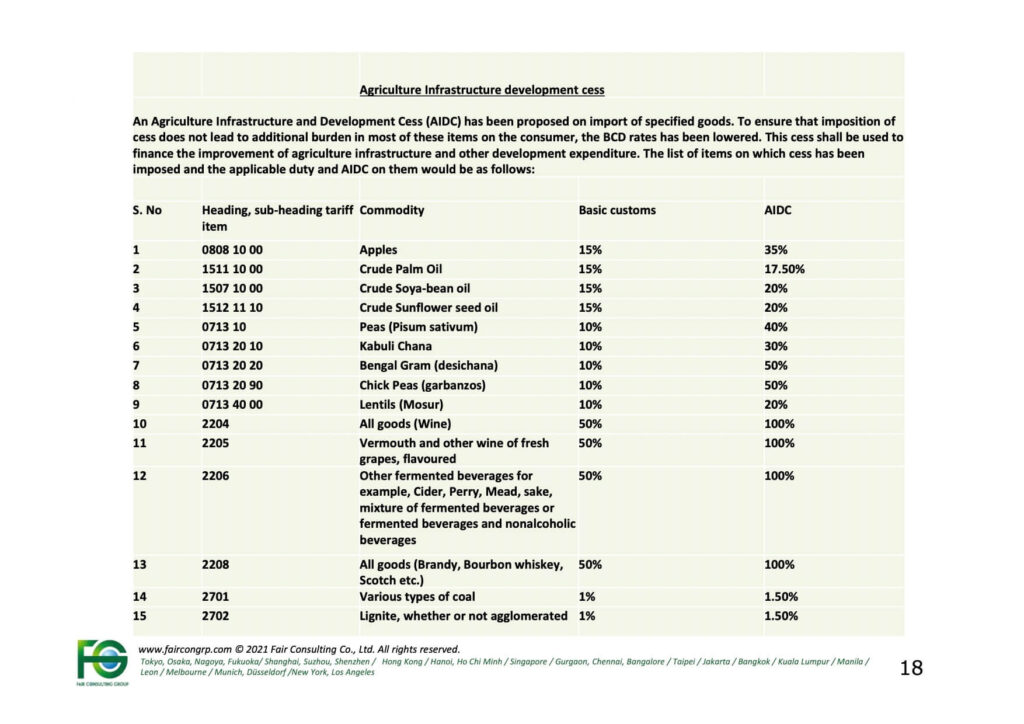

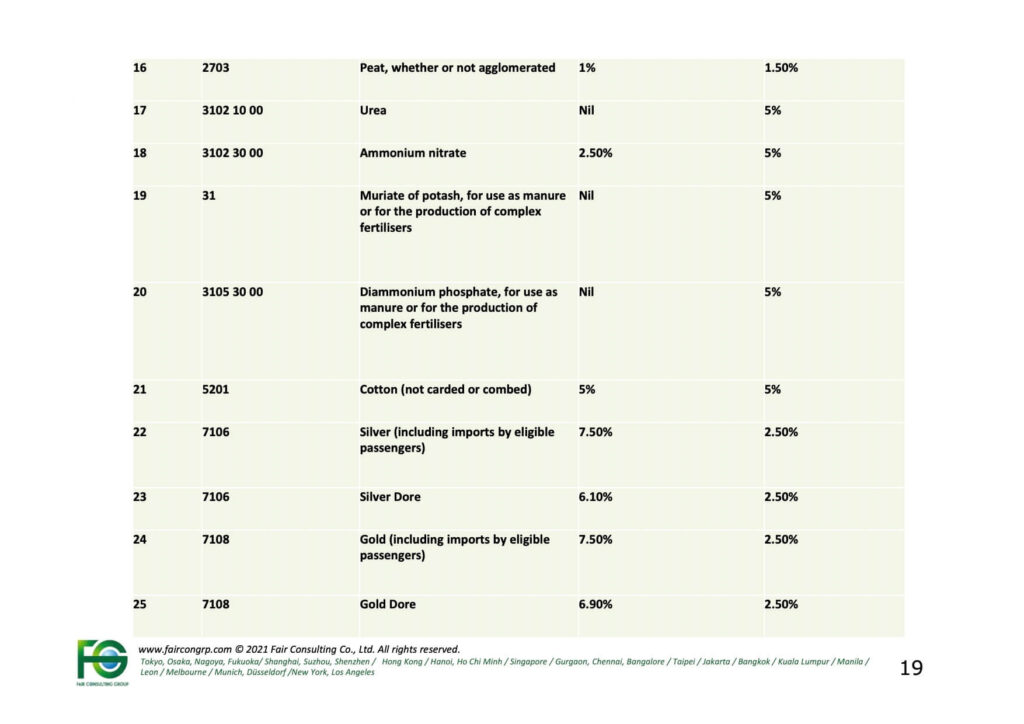

6.関税

関税は2022年度予算が発表された2021年2月1日から即日適用となっています。

2021年2月1日に発表された2022年度予算案の中から「税制改正」について解説をさせていただきました。

インドはルールが突然変わることもありますので、必ず最新情報のご確認をお願いいたします。