近年の国際税務に係る税制改正の概要

日本政府も海外でビジネスをする日系企業に対して様々な税制を設けています。

日本の税法上有利になる場合、厳しくなる場合、インドにどのような関わりがあるか、以下2020年度から2017年度の国際税務に関わる税制改正の概要についてまとめた資料をご参考ください。

▶︎令和2年度 (2020年度)改正

・子会社からの配当と子会社株式の譲渡を組み合わせた租税回避への対応(創設)

・非居住者に係る金融口座情報の自動的交換のための報告制度の見直し

・外国税額控除における控除対象外国税額の範囲の見直し

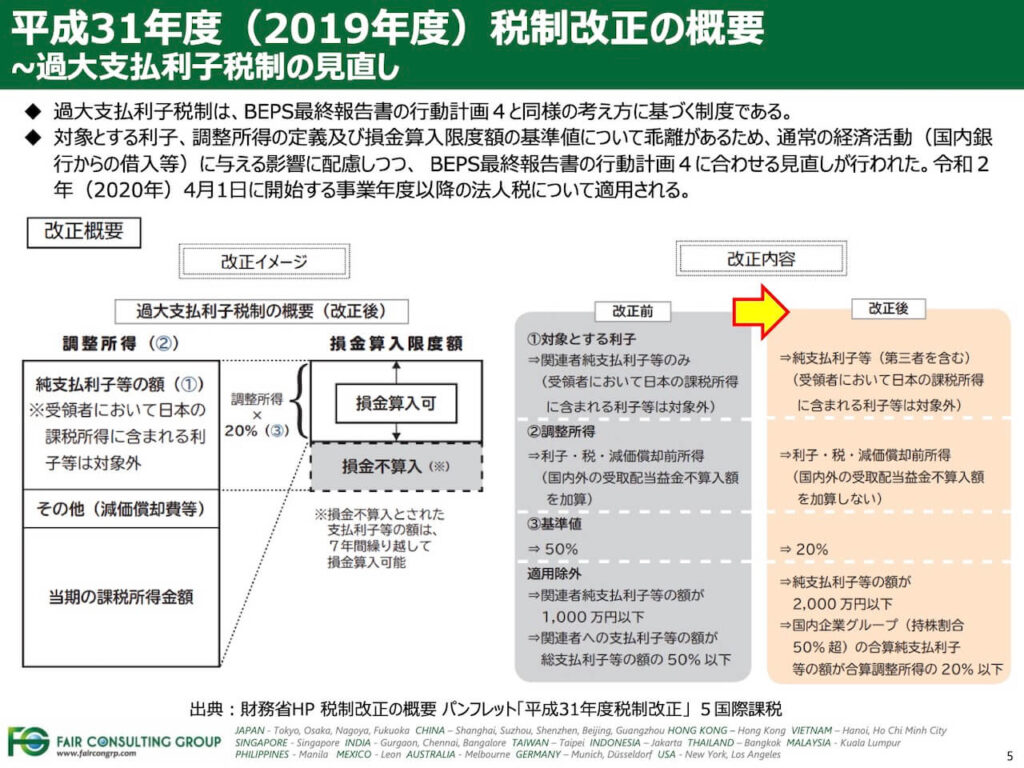

▶︎平成31年度(2019年度)改正

・過大支払利子税制の見直し

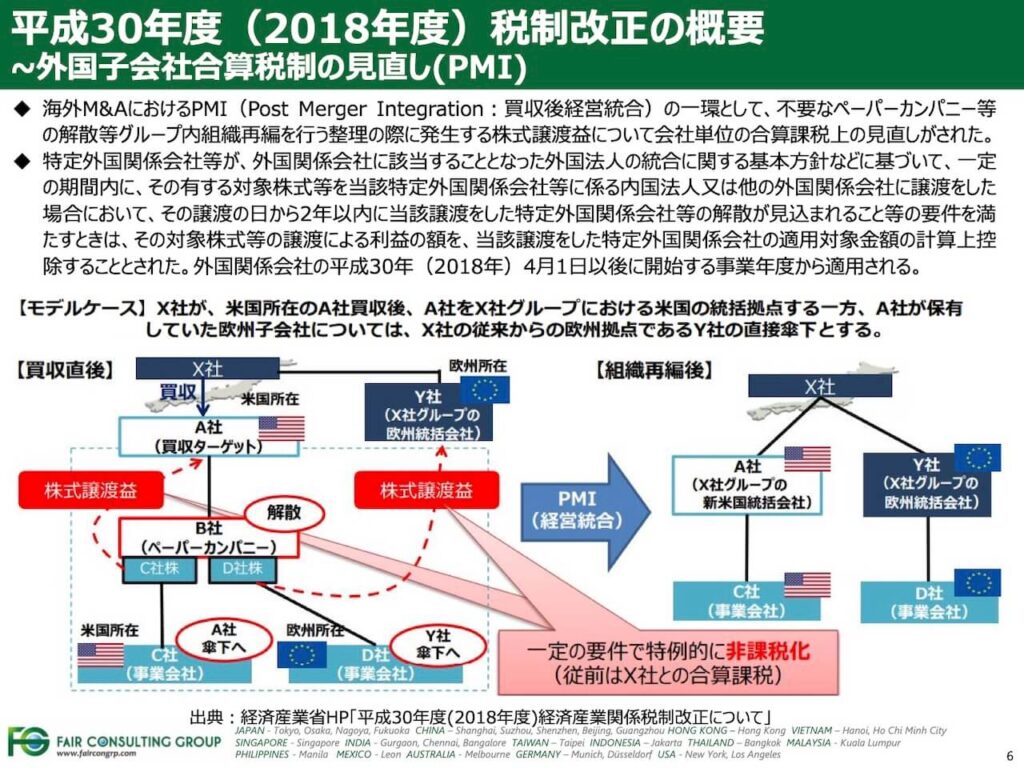

▶︎平成30年度(2018年度)改正

・外国子会社合算税制の見直し(PMI関連)

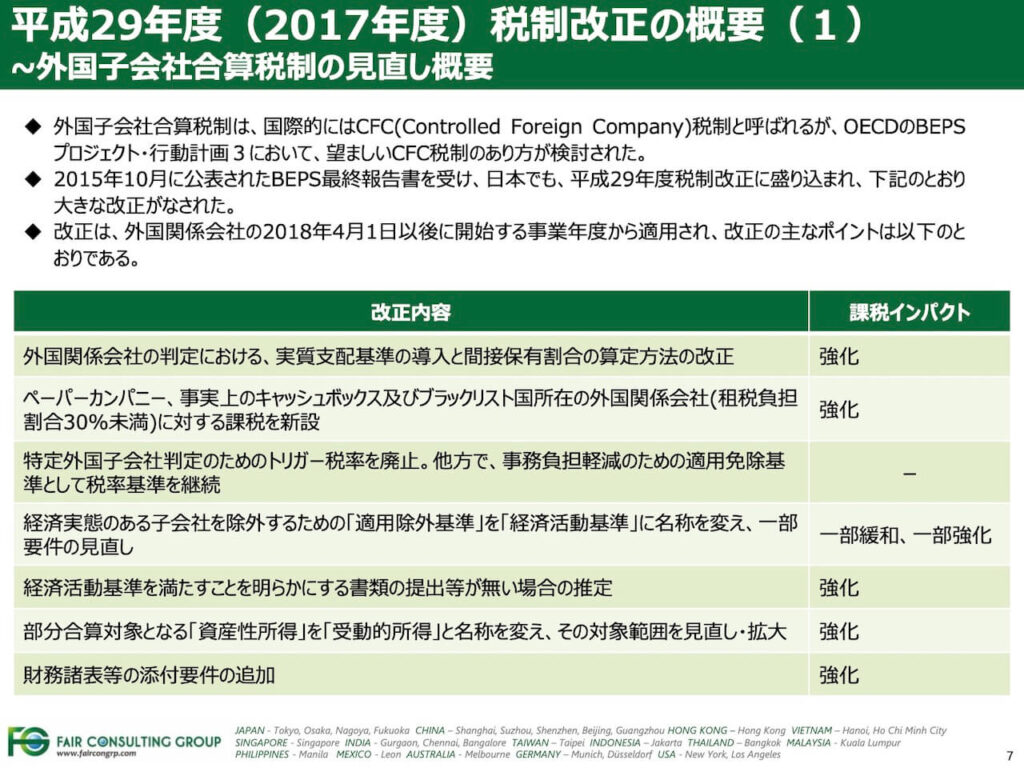

▶︎平成29年度(2017年度)改正

・外国子会社合算税制の見直し

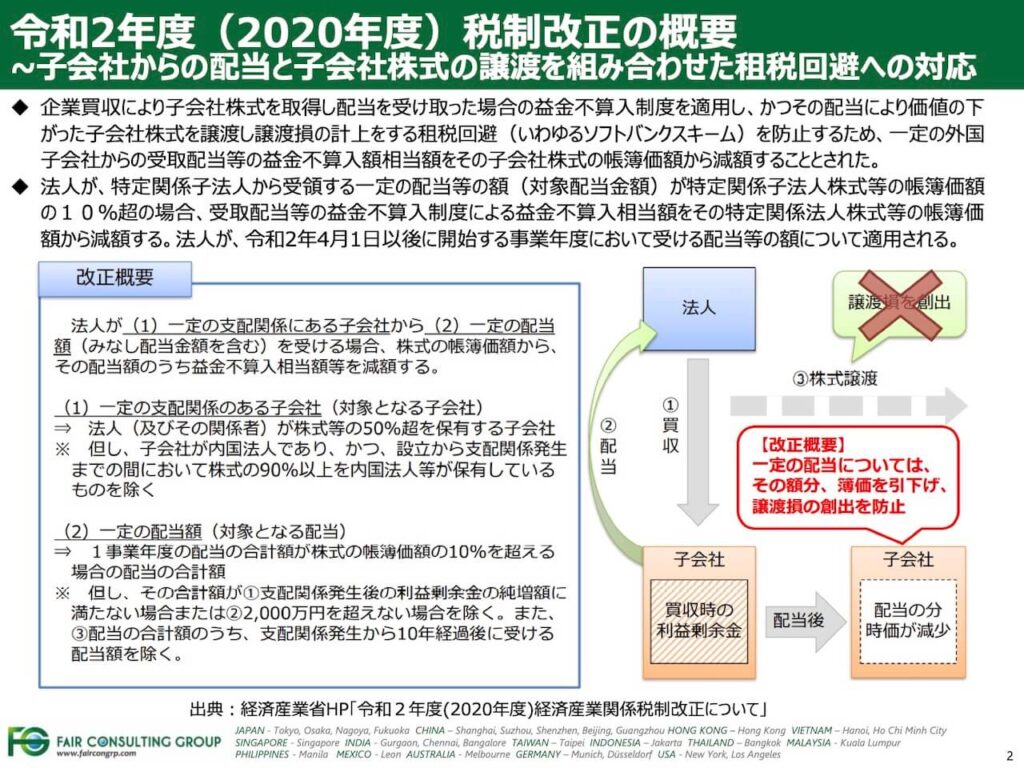

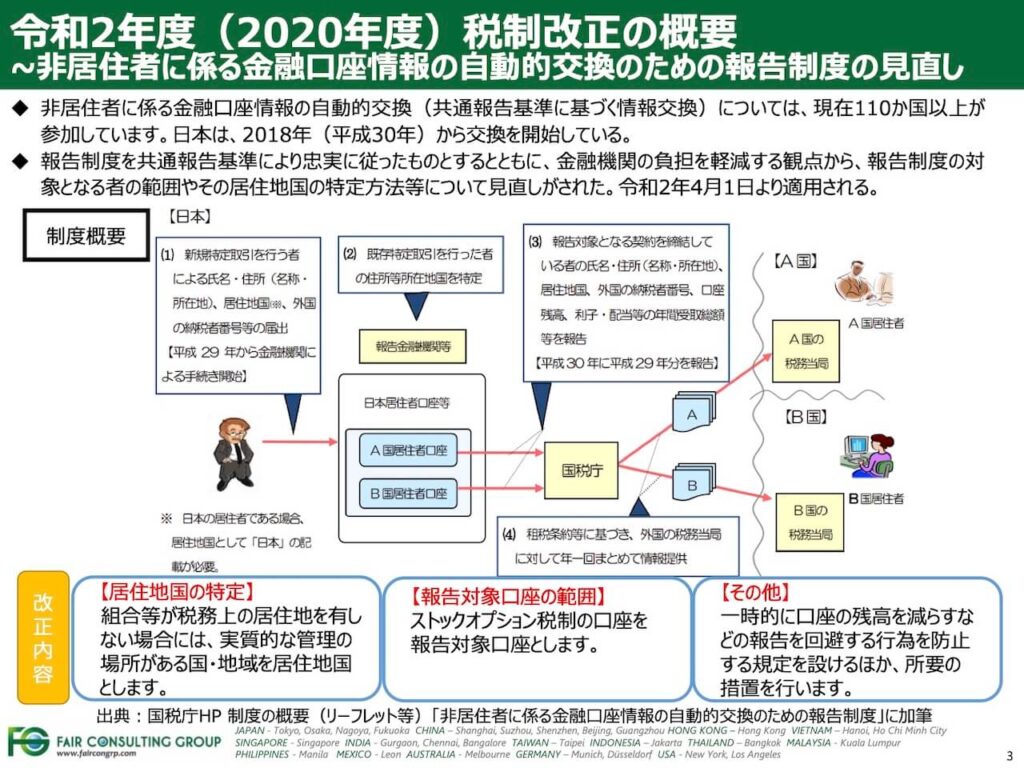

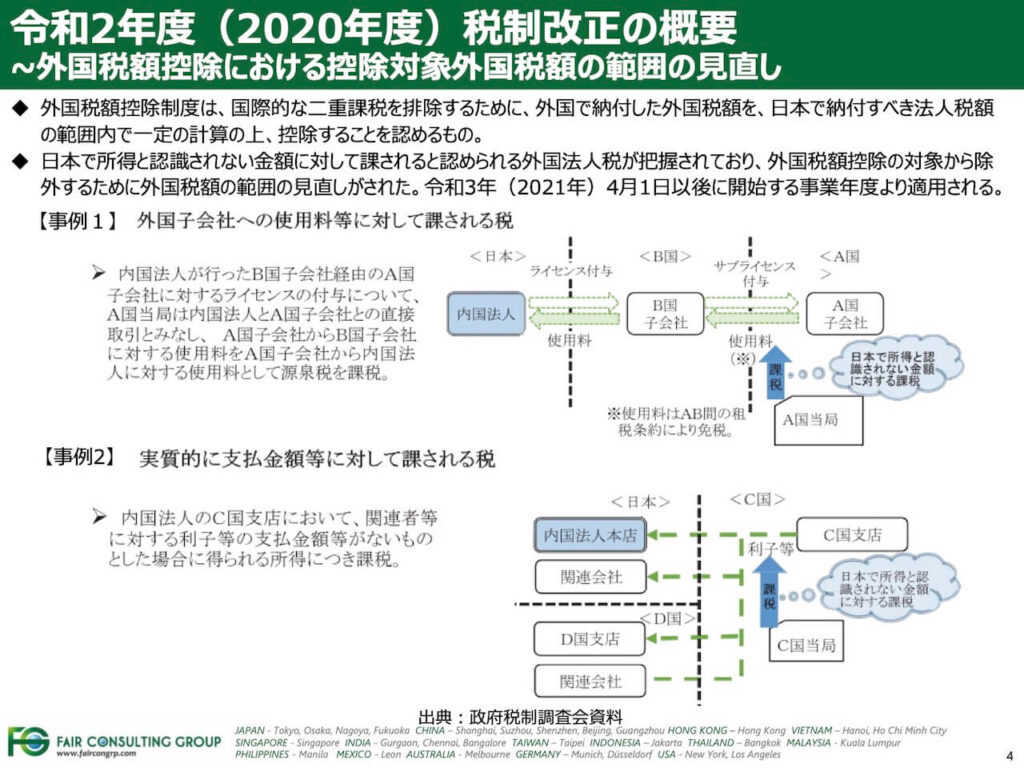

令和2年度(2020年度)税制改正の概要

子会社からの配当と子会社株式の譲渡を組み合わせた租税回避への対応

非居住者に係る金融口座情報の自動的交換のための報告制度の見直し

外国税額控除における控除対象外国税額の範囲の見直し

平成31年度(2019年度)税制改正の概要

過大支払利子税制の見直し

平成30年度(2018年度)税制改正の概要

外国子会社合算税制の見直し(PMI)

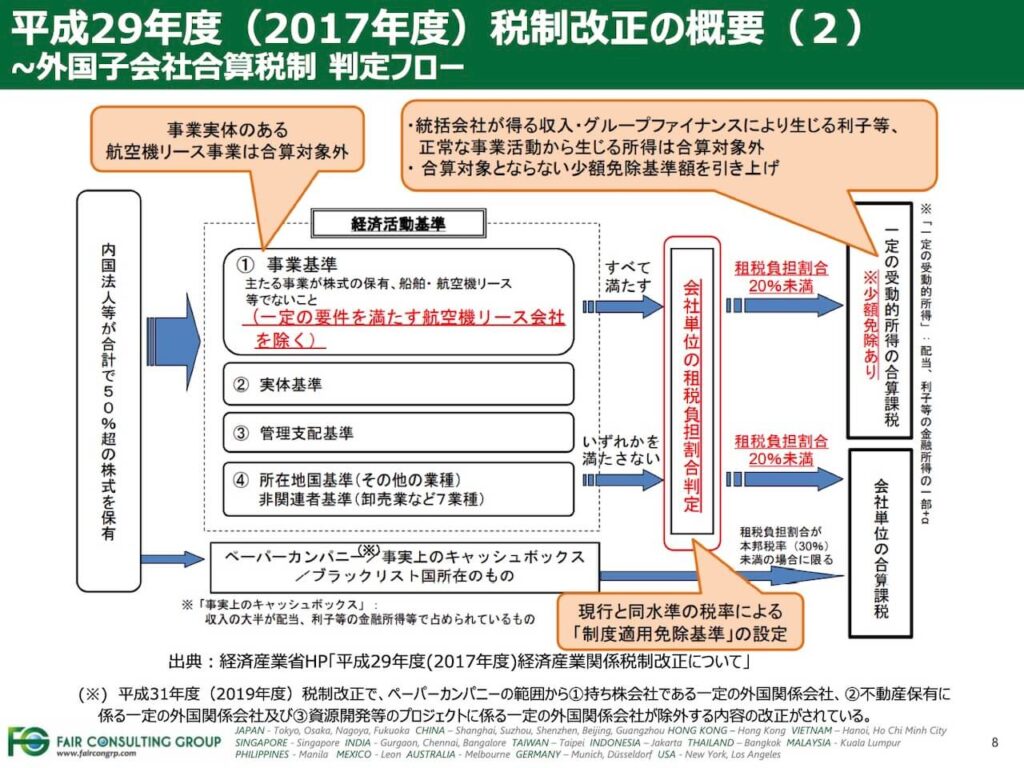

平成29年度(2017年度)税制改正の概要

外国子会社合算税制の見直し概要

外国子会社合算税制 判定フロー